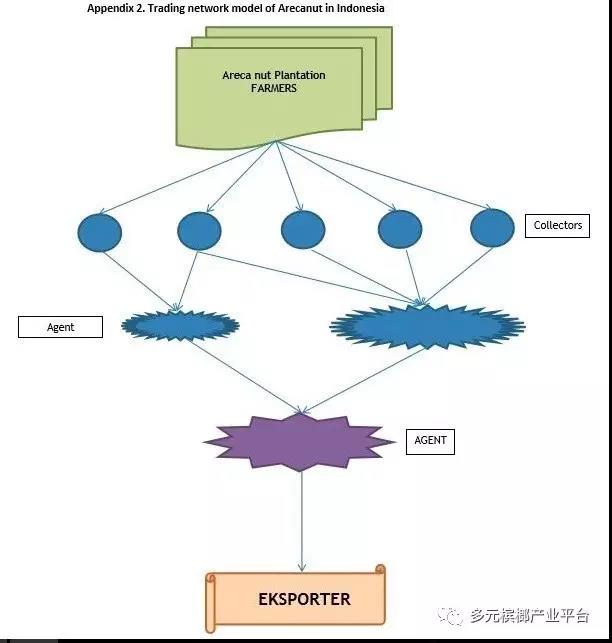

湖南槟榔深加工企业布局海外原材料市场

2018-08-24槟榔嚼食品终端市场以年增长率约30%的速度高速发展,带动了整个槟榔产业的发展,消费市场不断扩大,对槟榔原材料的需求逐年增加,但海南槟榔原材料供应增速缓慢,在年景不好的时候,甚至出现减产。槟榔原材料市场供不应求的趋势逐渐凸显,槟榔鲜果从原来烂在树上没人要到现在被称为“绿金”。争夺槟榔原材料成为湖南各大深加工企业竞争的焦点。为了保障原材料供应充足,支撑销售市场,湖南槟榔深加工企业未雨绸缪、放眼全球,积极布局海外原材料市场。

一、槟榔原材料供需关系分析

最近几年,随着槟榔产业的快速发展,槟榔行业的人越来越关注原材料市场,没有足够的原材料就没有足够的产品去维持高速扩张的市场消费,这个道理显而易见。

在供给端,国内的原材料主要来自海南,海南槟榔种植面积约150万亩,近几年新增种植面积增速缓慢,加上槟榔生长周期较长,通常要七八年才开始挂果,因而在未来五年内,假如没有单产上大幅度提升,海南鲜果供应量不会有大的变化。再考虑重大自然灾害或严重的病虫害影响,槟榔鲜果供应还存在大幅度减少的可能,2016年海南槟榔受寒害影响造成的大面积减产给湖南深加工企业带来的被动局面还恍如昨日。

在需求端,槟榔嚼食品终端消费市场快速发展,已经走出湖南,走向全国,湖南省外市场份额已经超过本省市场份额,市场潜力巨大,发展速度迅猛,业内人士估计,未来五年内,槟榔嚼食品终端市场销售额超过千亿元,对原材料的需求量也将同步增加。经历2016年海南槟榔大幅度减产,各大深加工企业未能完成预定的原材料收购计划,预计有些深加工企业在2017年收购季到来之前将面临原材料紧缺的局面。在短时间内,深加工企业通过减少包装片数、调整促销方式等手段,可以在一定程度上减少原材料使用量以满足生产销售需要。但是从长远来看,随着终端消费市场的不断扩张,深加工企业对原材料的需求量不断增加,通过自身的产品包装的调整无法满足生产需要,必须通过增加原材料的采购量才能满足需要。

湖南深加工企业解决槟榔原材料供应的问题,一方面是争夺海南槟榔原材料资源,另一方面是放眼全球,积极开发国外原材料市场,增加原材料供应渠道。

二、全球槟榔种植分布

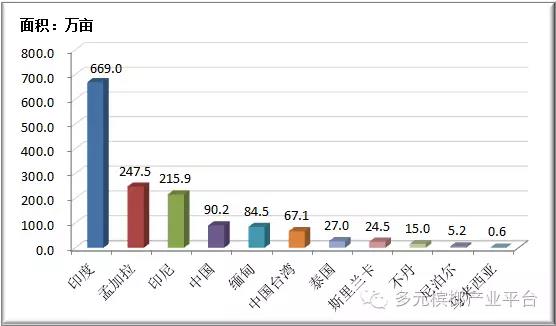

槟榔(ArecacatechuL.)为棕榈科常绿乔木,目前主要分布在亚洲,如印度、印度尼西亚、孟加拉、中国、缅甸、泰国、越南、尼泊尔、柬埔寨等国。根据联合国粮农组织(FAO)发布的数据,2013年全球槟榔收获面积约合计1500万亩,印度槟榔最多,占全球槟榔收获面积近一半,收获面积669万亩。其次是孟加拉和印度尼西亚,收获面积均为200多万亩。中国居第四位,收获面积90多万亩。槟榔种植面积较大的还有缅甸、中国台湾、泰国、斯里兰卡、不丹等国家。(联合国粮农组织发布的数据不完整,缺失了某些国家的数据,如越南,并不代表这些国家没有槟榔,仅供参考。)

图1 2013年世界各国槟榔收获面积

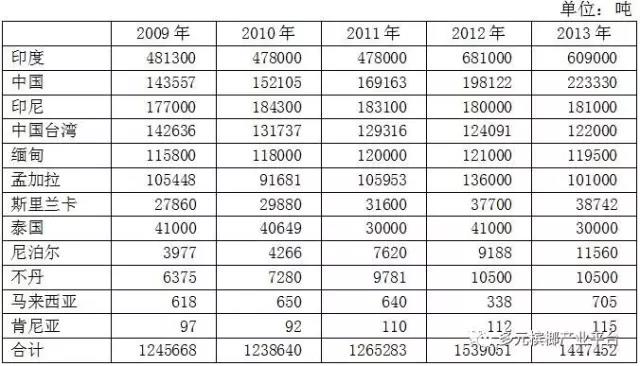

在产量上,2013年全球槟榔产量145万吨(为不完全统计数据,加上部分数据缺失的国家,实际产量超过150万吨),印度的产量最大,60.9万吨,其次是中国,22.3万吨。年产量超过十万吨国家和地区有印尼、中国台湾、缅甸和孟加拉,详见下表。

表1 世界各国槟榔总产量

图2 全球槟榔种植分布(红点)

三、全球槟榔消费方式

槟榔有药用和食用两个用途,药用所占的份额较小,相对于全部槟榔产量可以忽略不计。槟榔食用则有多种吃法,归纳如下:

1、鲜果嚼食。这是最普遍一种吃法,所有槟榔种植地都有这种吃法,各地的吃法大同小异,都是用未完全成熟的槟榔鲜果,切开成片,配以荖叶和贝壳粉(有些地方配有烟叶、芝麻、花生、桂子油、八角等香料)一起嚼食。

2、槟榔嚼食品。这是湖南人发明的吃法,把半成熟的槟榔鲜果采摘下来,经过脱水烘干制成干果(半成品),在湖南进行深加工做成休闲食品(用槟榔壳泡制而成)。这种休闲食品发源于湖南,目前已经走向全国,成为我国槟榔产业最主要的终端产品。

3、槟榔小吃和调料品。印度、巴基斯坦和孟加拉原来属于一个整体,1947年印巴分治,1972年孟加拉国独立。印巴地区人口超过16亿人,其槟榔消费习惯相似,把槟榔加工制作成小吃和调料品是最主要的消费方式。印度是全球最大的槟榔生产和消费国家,巴基斯坦是全球最大的槟榔进口国,印巴地区是全球槟榔生产、加工和消费最主要的地区,他们都是用槟榔核(榔玉)为原材料切片、切丝或者磨成粉末状,加工成各种小吃和调料(类似辣椒酱、胡椒粉)。

4、荖叶包裹槟榔碎片嚼食。把榔玉切成小块状,用荖叶包裹,同时配以各种调料一起嚼食。这种吃法如同嚼食鱼腥草一样清凉,价格非常便宜,5-10RS一包,人民币0.5-1元,主要消费人群为抽烟的中下层经济阶层,每天消耗6-7元。产品如下图。

5、口腔清新剂。用槟榔叶子和果肉加工成各种休闲食品,作为饭后消食的口腔清新剂。如下图所示。

这种产品在当地价格不菲,一瓶大约200RS以上,相当于20元人民币以上。消费者为当地白领、商务人士等中高收入人群。

6、香烟产品。把榔玉磨成粉末状作为添加物制作成为鼻烟;或者切成块状,与烟草及其他添加物混合,制成嚼烟。

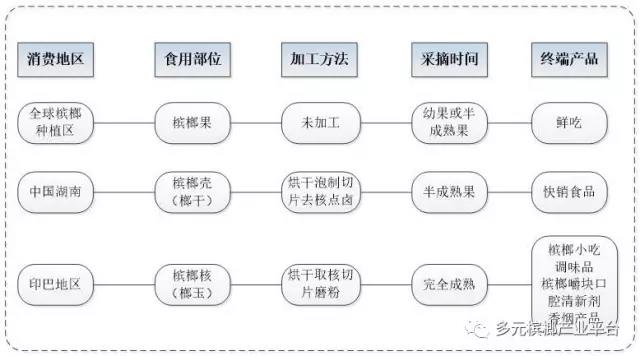

综上,槟榔的产品种类、消费习惯、地区差异及加工工艺归纳如下图所示。

四、全球槟榔资源使用状况

印巴地区和中国是全球槟榔两个主要消费地区,都有槟榔深加工企业,都需要大量的槟榔原材料。在中国,槟榔深加工所需的原材料主要来自海南,生产出来的槟榔产品在本国销售。在印巴地区,槟榔深加工所需要的原材料一部分来自本国(印度和孟加拉是全球槟榔主要种植区),另一部分从印尼、斯里兰卡和部分东南亚地区进口,生产的产品种类较多,产品都在印巴地区销售。

从资源使用角度看,全球的槟榔果,一小部分(不超过5%)在槟榔果处于幼果期或者半成熟的时候就摘下来,在当地直接鲜吃;另一小部分(不超过3%)在成熟后用作药用;大部分(超过90%)用来加工成食品。

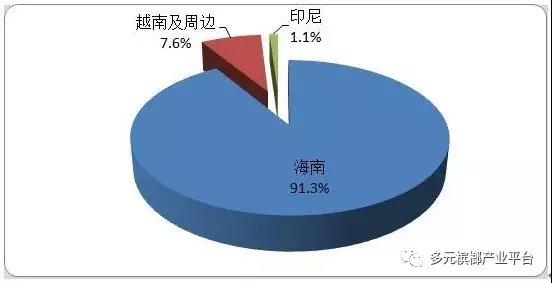

从深加工企业对原材料的掌控情况来看,印巴地区的深加工企业掌控的资源更多,掌控的区域为印度、孟加拉、斯里兰卡、印尼、非洲和部分东南亚地区。中国湖南深加工企业的原材料基地主要是中国海南和越南及周边国家,其中海南原材料供应量约占九成。湖南深加工企业最近几年的原材料供应构成大致为海南300万包,越南及周边地区25万包,印尼3.5~5万包(去年的供应量,未来增长潜力较大)。

图3 中国槟榔产业原材料市场构成

五、湖南深加工企业布局海外原材料市场的情况

1、越南及周边地区

发展历程

越南市场的开发稍微比海南市场晚一点,在90年代开始开发越南市场,从越南南部逐渐往北部发展,再影响到越南周边地区,比如缅甸、老挝、柬埔寨等。

种植情况

越南槟榔种植结构是零散种植,集中连片的槟榔园较少,各地槟榔总量较小,但分布较广,种植管理模式很粗放。在农户的观念里,槟榔是一种自然生长的作物,没有作为一个种植产业进行种植规划和管理,基本没有投入,长多少就摘多少。

鲜果供应

经过20多年的培育,越南槟榔原材料市场的情况跟海南类似,都根据湖南深加工企业的标准进行采摘和加工。农户采摘槟榔后,随行就市卖给收购点或者收购商,最终进入初加工厂进行初加工。越南的槟榔全部都是在半成熟的时候摘下来,经加工后运回湖南。鲜果价格与海南鲜果市场同步涨跌,在价格好的时候,越南周边的国家,如缅甸、老挝、柬埔寨等国家的鲜果会运到越南来加工,周边国家的鲜果总供应量大约在10%左右。

初加工产能分布及生产情况

由于鲜果资源过于分散,越南的初加工产能也是小规模大分布的格局,各地的初加工厂规模都不大,大多数加工点都是几个炉口,分布在越南的槟榔种植区。到目前为止,越南大概有500个分散的管道炉和两个规模较大的初加工厂(一个有60多个管道炉,另一个有40多个蒸汽炉),初加工产能与鲜果资源基本匹配,足够加工所有的槟榔鲜果,且所有初加工设备的开工率比较合理,没有产能不足或者产能过剩的情况。最近几年越南槟榔干果产量都在20多万包,以白果为主,黑果的量很少。从产量和产能的匹配关系来看,产能布局比较合理,初加工厂的开工率较高,可以满足加工越南及其周边地区的槟榔鲜果的需要。

在越南从事槟榔产业的湖南人,是以原材料收购商的身份,其背后都有湖南深加工厂的支持。而小规模的烤户大多为越南本地人,他们与湖南的收购商有稳定的合作关系,收购商给烤户支付定金,委托他们进行加工,他们才会组织生产,生产的槟榔干果卖给湖南的收购商,产业发展模式与海南市场类似。

总体格局

综合以上几方面的情况,越南槟榔原材料市场经过二十多年的培育,已经比较成熟,基本上被湖南深加工企业掌控,每年的槟榔干果产量比较稳定,增长潜力不大,预计未来几年的产量在20-30万包,初加工产能分布合理,可以满足加工所有鲜果的需要。

2、印度尼西亚

印度尼西亚是主要的槟榔种植国家,可是没有槟榔消费市场,因而印尼的槟榔几乎都是出口外销,成为全球最大的槟榔出口国,也成为槟榔消费大国的原材料争夺之地。为了了解印尼槟榔产业发展现状,多元公司于5月底到印尼进行实地考察,通过政府、商会、当地华侨、印尼的农业专家、在印尼的中国槟榔初加工厂、印度槟榔收购企业等渠道,对印尼槟榔的种源、种植、采摘、收购、初加工等环节进行了访谈和考察。

发展历程

中国人开发印尼市场主要是从两年前开始的,在印尼的槟榔种植区建立初加工厂,并发展自己的槟榔鲜果收购网络,推广槟榔鲜果收购标准,建立与印尼槟榔种植户和鲜果收购商的信任,扩大鲜果收购规模。初加工产能建设发展较快,目前已经建成投产的初加工厂超过10家,在建和拟建的还有几家。随着中国一带一路战略的实施,中印合作交流更加顺畅,将会给中国企业在印尼的发展带来更多的便利,加快中国槟榔产业在印尼的布局和发展速度。

种植情况

根据印度尼西亚农业部的统计(2015)印度尼西亚槟榔种植面积144827公顷(218万亩),总产量42201吨(干果,榔玉),槟榔种植农户有288535户。种植槟榔的岛屿有爪哇(java)、苏门答腊(Sumatera)、加里曼丹(Kalimantan)、努沙登加拉(Nusa Tenggara)、苏拉威西(Sulawesi)和巴布亚(Papua),主要集中在苏门答腊(Sumatera)岛。

印尼槟榔种植模式比海南还粗放,集中连片种植的很少,大部分是与椰子、油棕、咖啡、可可等作物间种或者在路边和门前屋后零星种植,槟榔作为辅助作物,在地块边界种植作为地界标记,同时在其他作物中零星间种。印尼槟榔大部分为自然生长,没有管理,从实地考察情况来看,印尼槟榔没有发现大面积的病虫害,长势较好。

图4 槟榔与其他作物混种

图5 槟榔作为地块的边界划分标记

图6 槟榔间种在油棕地

图7 印尼槟榔大多在果实完全成熟后采摘或自然掉落

采摘情况

在中国人去印尼收购槟榔之前,印尼的槟榔除了极少量在嫩果时采摘鲜吃之外,都是等到槟榔果完全成熟之后再采摘或者任其自然掉落,农民把槟榔果的果核(榔玉)取出来烤干或者晒干后,卖给印度的收购商。因而农民的观念中,槟榔必须是完全成熟之后再采摘。采摘方式有三种,一是采用长杆镰刀采割,二是爬到树上采割,三是任其自然掉落。中国人到印尼发展槟榔产业,面临的一大困难就是改变农民这种观念,让农民在槟榔半成熟的时候采摘下来,卖到中国的槟榔初加工厂进行加工。

图8 印尼槟榔采摘

中国与印度的原材料之争

印度人在印尼长期经营,根深蒂固,已经形成了稳定的利益关系网络,对槟榔种植园和槟榔原材料的掌控能力,他们一方面自己在印尼投资槟榔园,另一方面通过给农户和槟榔收购商提供资金,巩固合作关系。中国人在印尼开发槟榔市场,一方面要面临改变农户的固有观念,另一方面还要面临与印度人的直接竞争,根据调研访谈,在槟榔鲜果收购上,时有发生暴力冲突事件。

图9 印度收购商在印尼的收购模式

图10 印度收购商收购的槟榔(榔玉)在晒干

产量对比。上一收购季,中国初加工企业生产约3.5~5万包,占印尼槟榔总含量不到2%,其余的被印度人收购。中印占比为1:48。

价格上,中国收购鲜果的价格4500-5000印尼盾/公斤,印度收购干果(榔玉)的价格是18000-21000印尼盾/公斤。折合成平均每粒槟榔果的价格做个对比,中国收购价为100印尼盾/粒,印度收购价为70印尼盾/粒,中国的收购价明显高于印度的收购价,且中国直接收购鲜果,而卖给印度的话,还需要取核并晒干或烤干,卖给中国初加工厂,可以节约更多的后续处理的人工费和时间。从种植角度,提前采摘果实,节约了果实对树体营养的吸收量,树体可以积蓄更多的营养提供给后续的花序,有利于植株持续生长。可见,无论在价格、还是在便捷性、节约人工成本投入等方面,中国的槟榔收购都比印度槟榔收购有明显的优势。

槟榔初加工产能及分布状况

中国人在印尼开办的槟榔初加工厂主要分布在苏门答腊岛,在亚齐、棉兰、占碑、巴东和明古鲁,目前总共有17个厂,已经投产的有14个,在建的有3个,已投产的厂中,一部分正在扩大建设规模在建或拟建新的炉口。

图11 中国槟榔初加工厂在印尼的分布情况

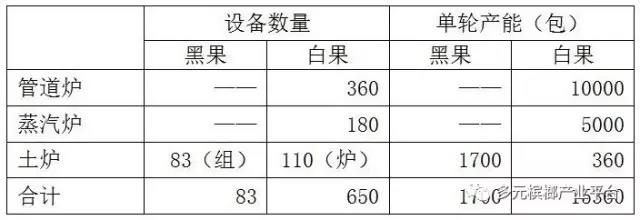

2017年可以投产的产能,生产黑果的有83组炉,全为土炉,单轮可加工33万斤鲜果,产出约1700包干果(按60斤/包算,以下同)。生产白果的有650个炉口,其中管道路有360个,单轮可生产干果10000包;蒸汽炉有180个,单轮可生产干果5000包;土炉有110个,单轮可生产干果360包;白果总产能为单轮可生产干果约15360包。

表2 2017年印尼槟榔初加工设备及产能

按照产能正常开工率计算,2017年印尼的初加工厂可以生产40多万包干果,但是实际产量受周转资金、鲜果收购、槟榔市场行情和市场认可度等多方面的因素影响。

六、小结

中国海南、东南亚、印度、孟加拉和非洲部分地区是槟榔种植区,是槟榔深加工产业的原材料产地。印巴地区和中国是最主要的深加工和消费地区,中国槟榔产业的原材料来源主要是在海南,其次是越南,近年开始开发印尼市场。印巴地区槟榔产业的原材料来源除了印度和孟加拉之外,还有印尼和一些东南亚国家。印巴地区槟榔市场比较成熟,原材料价格相对稳定。中国槟榔产业近几年快速发展,对原材料的需求不断增加,海南槟榔供不应求的趋势逐渐明显,湖南深加工厂积极布局海外原材料市场以应对原材料供应的问题。

从全球角度看,中国槟榔产业的原材料供应格局上,海南与越南及周边地区的供应能力基本饱和,变化不大,海南在300万包左右,越南及周边地区20多万包,这两个地区的供应量增长跟不上需求的增长速度,解决原材料供应的希望寄托在开拓新的原材料市场,印尼具备较大的潜力,此外,开发斯里兰卡、缅甸、泰国、非洲等地的槟榔原材料也是一个战略方向。

回顶部

回顶部